市場のIT化(デジタル処理)とリスクの「不都合」な変容

笹子 善平

・市場IT化の進展と市況

90年代までの株式市場や外国為替市場は、電話やテレックスなどの媒体を利用し、最終の市場は人と人が取引をする形態でした。例えば東京証券取引所は大きな体育館のようなフロアーに、「場立ち」と呼ばれる人が各証券会社を代表して、すべての顧客からの注文を受けて手の信号(ハンドシグナルと呼ばれる)で売買をしていました。ちょうど築地市場のマグロの競り市のようなことが行われておりました。取引情報は外からも見え聞こえますし、人間は電話で無駄話や噂話もします。情報管理の建前とは別に、売買とその背景は市場参加者間である程度認識することが可能でした。

(東京証券取引所HP)

その後、IT技術革新を受けて90年代末に完全に株式市場はシステム化し、人間が仲介する方法は廃止されました。コンピューターの端末機を操作し売買の注文を実行し、売買の成立・記録・データの処理は連続して行われるように合理化されました。事務効率は飛躍的に改善し、情報管理も人間が介在するプロセスがある程度限定されるため徹底できるようになりました。

このように証券会社のオフィス・取引所の各社ブーズ・場立ち間での電話や直の会話が基本的になくなったために、以前の誰が何をいくらで売り買いした・したい、場合によりその動機等情報ダダ漏れの状況も基本的になくなりました。

ところがマスコミは以前と変わらないように、今日の東京株式市場市況を報道しています。これは関係者に取材した彼らの「推測」をそのまま伝えているだけなのです。あまり好ましくない方法で入手した背景情報を市況として解説していたものが、コンプライアンスの時代の2000年代からは情報からではなく背景を憶測して解説するようになりました。

(東京証券取引所HP)

・システム売買と「フラッシュクラッシュ事件」

コンピュータ化した市場では、「高速高頻度取引:HFT:High Frequency Trade 」と呼ばれる手法が隆盛を極めるようになりました。ミリ秒(0.01秒)以下の時間での高速処理能力のあるコンピューター連動の発注機を用いて、市場の動きを瞬時に分析し、機械的に収益の出るパタンを認識し、売買する手法です。このアルゴリズム取引などシステム売買に対応していないと高頻度に伴う出来高が望めず市場として生き残れないと言われ、東京証券取引所でも最新システムを(Arrow Head)を導入し、高速取引業者のコンピューターサーバーを取引時間最短化のために取引所のコンピューターの近くに設置(コロケーションサービス)することも容認しました。

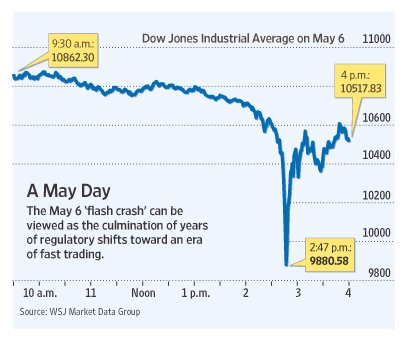

このような時代の流れの中で、「フラッシュクラッシュ事件」は起こりました。2010年5月6日ニューヨーク証券取引所でダウ工業株30種平均が、わずか数分間で約9%1000ドルも下落し急回復することが起こりました。その後の調査では、運用会社のダウ先物への大口換金売り注文をきっかけとして、先物価格の急落に高速高頻度取引のアルゴリズムが追随し大きな下げ幅が生じたと言われています。

しかし、複数の発注システムに関わることであり、また各アルゴリズム取引は少なくとも外部にはブラックボックスであり、真の原因は解明されていません。この背景が意図的なものであったのか、意図的でないとしてもアルゴリズム取引は市場が大きな変動したとき、自動でそれを増幅するものなのか等への分析も推測の範囲を出ていません。(市場の方向性に対して、逆に上がれば売る・下がれば買うソフトも存在します。)

一方、市場におけるシステム売買の取引におけるシェアは拡大が続いています。現在では、高速高頻度取引を処理するコロケーションサービスを利用する取引は50%を超えるとも言われています。

言い換えれば、現在は市場を動かすものの過半は、人間的な意思や感情を持たないものになっていると言うことです。経済指標の変化やそれによる価格変動にプログラムが反応することもありますが、単なる価格変動そのものにも反応することもあり判別は困難です。このような中で、株式市況を解説することは、その日のシステム売買の影響の大小と人間的意思を持つ売買の影響を、ほとんど情報のない中で推測すると言う非常に難しい仕事になっています。その日の値動きから概ね推測できるときと出来ないときがあり、できない時は今日の値動きはわかりませんと言うべき状況なのです。しかし、毎日マスコミでは、今日の東京株式市場の概況が報道されています。

・IT化した市場における市場リスクの意味

市場リスクとは、経済情勢景気変動などの影響で金利や株価(指数連動β部分)などが変動することにより、金融資産・負債が影響を受けるリスクと言われてきました。また個別企業の株価(固有リスクα)は、業績・結果や予想・計画によって、想定適正価格が変動すると考えられていました。

IT化が進展した市場では、これ以外の要因説明不可能な要素の大きさを考えなければならないと思います。もちろん今までも、価格変動には説明できないものがあること、理論の世界は説明できる要因で後付け説明している側面があることは、言われていました。

しかしそれに加えて、現在の市場では、プログラム売買でフラッシュクラッシュのようことが起こる以上そこまで極端でない範囲でも一時的ではなく変動要因として大きく寄与していると考えられます。そこには人間が介在しない変動するから変動する世界があると思われます。今までのように、説明できない要因は、時間軸を長く事例数を多くとれば、中立的なものと捨象できるとは単純には言えない時代になりました。市場価格変動のリスクという現象は同じですが、その因果関係として想定しておくべき範囲で、広義のシステムリスク(システム障害に限定されない)の持つ意味が大きくなっている状況です。

株式市場や自分の働く企業の価値が、「フリー・フェア・グローバル」の流れに沿うIT化の中で、説明できない要因で決定されていることはある意味で皮肉な結果です。納得性はなく不気味な状況ですが、受け止めなければいけない「不都合な」真実なのだろうと思います。これに対して、無理やりに耳障りの良いコメントを関係者から引き出しそれを垂れ流すマスコミの姿勢は、問題の解決ではなく、まさに「フェークニュース」です。